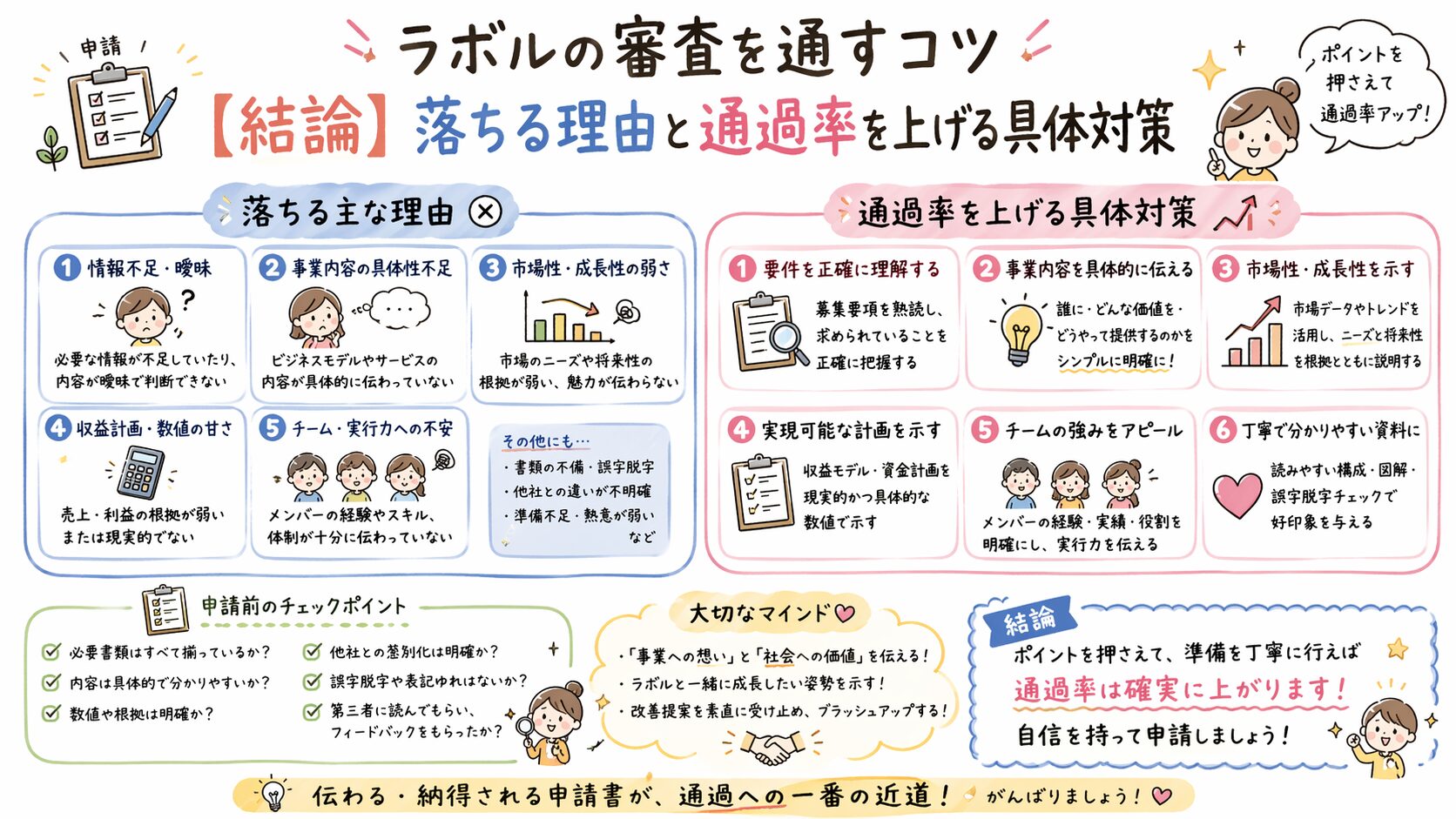

結論:ラボル審査は「請求書の質」で9割決まる

ラボルの審査を通すコツは次の3つです。

- 信頼性の高い請求書を選ぶ

- 取引先(支払い側)の信用力を意識する

- 情報ミスを完全に排除する

つまり重要なのは「あなた」ではなく

「請求書の信用度」そのものです。

ラボル審査の仕組み(初心者向けに解説)

ラボルは「ファクタリング」というサービスです。

図解イメージ

あなた →(請求書)→ ラボル →(現金化)

↓

取引先(後で支払う)

ポイント

- 借金ではない(融資ではない)

- 請求書を売って現金化する仕組み

- 審査対象は「取引先の支払い能力」

なぜ審査に落ちるのか?【原因】

① 取引先の信用が低い

- 個人事業主

- 設立直後の会社

- 実態が不明な企業

👉 支払い遅延リスクが高いと判断される

② 請求書の内容が不自然

- 金額が相場とかけ離れている

- 契約内容が不明確

- 発行元情報が不足

👉 架空請求を疑われる

③ 入力ミス・書類不備

- 口座情報の誤り

- 名前の不一致

- 本人確認不足

👉 最も多い落ちる原因(単純ミス)

【重要】通る請求書 vs 落ちる請求書

通りやすい請求書

- 法人(できれば中小〜大手)

- 継続取引あり

- 契約内容が明確

- 過去に支払い実績あり

落ちやすい請求書

- 個人相手

- 単発案件

- 口約束のみ

- 金額や内容が不自然

審査通過率を上げる5つの実践対策

① 「一番強い請求書」を選ぶ

複数あるなら必ずこれを選ぶ:

- 法人 × 継続取引 × 実績あり

👉 これだけで通過率は大きく変わる

② 契約の証拠を用意する

- 契約書

- メール履歴

- 発注書

👉 「本当に存在する取引」と証明できる

③ 入力内容を2回チェック

チェック項目:

- 会社名(正式名称)

- 住所

- 口座番号

- 金額

👉 ミス=即落ちレベル

④ 不自然な請求は避ける

- 相場とかけ離れた金額

- 突発的な高額請求

👉 「怪しい」と判断されやすい

⑤ 初回は少額で通す

👉 信用実績を作る戦略

- まず通す

- 次回以降で増額

ラボルが向いている人

- 法人クライアントがいる

- 継続案件を持っている

- すぐに資金が必要

👉 フリーランスでも十分通る

向いていない人

- 個人取引が中心

- 単発案件ばかり

- 契約が曖昧

👉 他サービスの方が通りやすい

利用前の注意点

手数料がかかる

→ 即日資金化の代償

審査は100%通らない

→ 特に取引先が弱い場合

初回は限度額が低い

→ 実績で上がる

まとめ:通すためにやるべきこと

ラボル審査の本質はシンプルです。

- 請求書の信用を上げる

- 取引先の強さを意識する

- ミスを完全に防ぐ

今すぐやるべき行動

- 手元の請求書を確認

- 一番「信用が強いもの」を選ぶ

- 正確に入力して申し込む

迷っている時間が一番の損失です。

まずは1件通して「実績」を作るのが最短ルートです。

運営者プロフィール

Takahashi(フリーランス/資金繰りアドバイザー)

フリーランスとして活動する中で、ファクタリングや資金調達を実際に経験。

審査に落ちた・通過した両方の体験をもとに情報発信しています。

現在は「フリーランスが資金繰りで失敗しないための知識」をテーマに、実体験ベースで解説。

▼ 主な経験

・フリーランス歴:7年

・ファクタリング利用:複数社経験あり

・資金繰り改善:入金サイクル短縮/前払い交渉など実践

▼ 発信ポリシー

・実体験・一次情報を重視

・メリット/デメリット両方を掲載

・初心者にもわかりやすく解説

👉 資金繰りや審査に不安がある方に向けて、実践的な情報を発信しています。

情報の取り扱いについて

当サイトは、正確性と信頼性を重視して情報を掲載しています。

▼ 情報の基準

・公式サイト・利用規約などの一次情報

・実際の利用経験・検証結果

※掲載情報は記事公開時点の内容です。最新情報は公式サイトをご確認ください。

▼ 公平性について

特定サービスを過度に推奨せず、メリット・デメリットを含めて中立的に掲載しています。

▼ ご利用にあたって

資金調達やサービス利用の最終判断は、ご自身の状況に応じてご判断ください。

👉 定期的に内容の見直し・更新を行っています。

コメント