「ブラックでもラボルって使えるのか…?」

「もう銀行もカードローンも無理…」

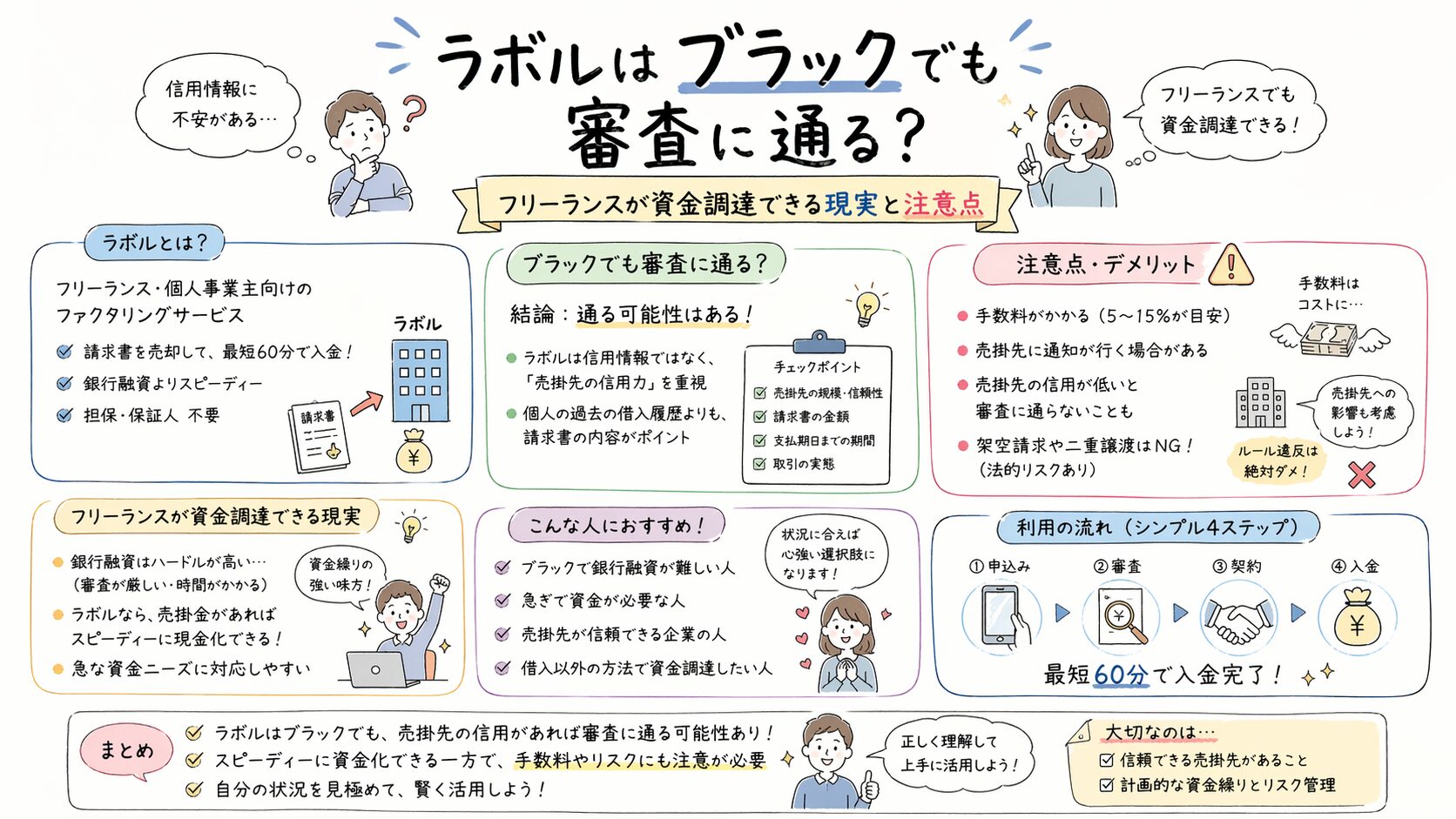

結論から言うと、

ラボルはブラックでも利用できる可能性があるサービスです。

ただし重要なのは、

👉 “誰でも通るわけではない”という現実です。

審査で見られるのはあなたの信用ではなく、

**「請求書の質」と「取引先の信用力」**です。

この記事では、

✔ 通る人の具体条件

✔ 落ちるケース

✔ 手数料とリスク

まで、金融視点で正確に解説します。

結論

ラボルは信用情報を見ないためブラックでも可能性はあるが、審査は「請求書の信頼性」で決まる。

なぜブラックでも通るのか

審査対象が「個人」ではない

ラボルはファクタリング(売掛金の売却)です。

通常のローン:

→ 個人信用(ブラックか)を見る

ラボル:

→ 以下のみ確認

- 請求書の内容

- 取引先の信用力

- 入金確実性

👉 つまり「あなた」ではなく「取引先」が重要

信用情報に影響しない

- 借入ではない

- CICなどに記録されない

👉 ブラック履歴は直接関係しない

審査に通る現実的な条件

以下を満たすと通過率が高い:

- 法人企業への請求書

- 継続取引がある

- 支払い実績がある企業

- 請求額が現実的(数万〜数十万円程度)

👉 「安定した売上の一部を前倒しする」形が最も通りやすい

審査に落ちるケース(重要)

① 個人間取引

- フリーランス同士

- 個人クライアント

👉 信用確認が困難 → 落ちやすい

② 実在性が弱い企業

- 小規模すぎる

- 情報が少ない

③ 初回で高額請求

- いきなり大きな金額

- 実績なし

👉 不正リスクと判断される

手数料とコスト(重要)

ラボルの手数料目安:

👉 約10%前後(案件により変動)

例:

- 10万円の請求 → 約9万円前後入金

注意点

- 繰り返し使うと資金繰り悪化

- 利益を圧迫

👉 “緊急時限定”で使うのが基本

他サービスとの比較

| 項目 | ラボル | 銀行融資 | カードローン |

|---|---|---|---|

| ブラック対応 | ◎ | × | × |

| スピード | 最短即日 | 数週間 | 即日〜 |

| 金利/手数料 | やや高い | 低い | 高い |

| 信用情報 | 不要 | 必須 | 必須 |

👉 スピードと通りやすさは最強、コストは高め

向いている人

- フリーランス・個人事業主

- ブラックで融資不可

- 数日以内に資金が必要

- 法人請求書あり

👉 例:

「入金が来月で今月の支払いが足りないライター」

向いていない人

- 請求書がない

- 個人取引のみ

- 長期的資金が必要

- 手数料を抑えたい

👉 この場合は別手段の方が合理的

代替手段

他ファクタリング

- 手数料が低いサービスあり

- 3社間でコスト削減可能

その他手段

- クラウドソーシング前払い

- 支払い交渉(延長)

- 分割払い

まとめ

ラボルは、

「ブラックでも使える数少ない現実的手段」です。

ただし本質は、

- 借金ではない

- その代わりコストが高い

👉 つまり

“信用がなくても使えるが、その分コストで調整されている”

という仕組みです。

最後に

もし今あなたが

- 入金待ちで苦しい

- 他の審査に落ちた

なら、

👉 一度「請求書の条件」を確認して判断する価値はあります。

ただし、

常用ではなく「一時的な資金調整」として使うことが重要です。

運営者プロフィール

Takahashi(フリーランス/資金繰りアドバイザー)

フリーランスとして活動する中で、ファクタリングや資金調達を実際に経験。

審査に落ちた・通過した両方の体験をもとに情報発信しています。

現在は「フリーランスが資金繰りで失敗しないための知識」をテーマに、実体験ベースで解説。

▼ 主な経験

・フリーランス歴:7年

・ファクタリング利用:複数社経験あり

・資金繰り改善:入金サイクル短縮/前払い交渉など実践

▼ 発信ポリシー

・実体験・一次情報を重視

・メリット/デメリット両方を掲載

・初心者にもわかりやすく解説

👉 資金繰りや審査に不安がある方に向けて、実践的な情報を発信しています。

情報の取り扱いについて

当サイトは、正確性と信頼性を重視して情報を掲載しています。

▼ 情報の基準

・公式サイト・利用規約などの一次情報

・実際の利用経験・検証結果

※掲載情報は記事公開時点の内容です。最新情報は公式サイトをご確認ください。

▼ 公平性について

特定サービスを過度に推奨せず、メリット・デメリットを含めて中立的に掲載しています。

▼ ご利用にあたって

資金調達やサービス利用の最終判断は、ご自身の状況に応じてご判断ください。

👉 定期的に内容の見直し・更新を行っています。

コメント