「ラボルに落ちた=フリーランスだから不利」ではありません。

結論:審査は“あなた”ではなく「請求書の信頼性」で判断されます。

つまり、

👉 「この請求書は確実に支払われるか?」

ここがすべてです。

ラボルの審査の仕組み(初心者向けに解説)

図解イメージ

あなた → 請求書 → クライアント →

支払い審査ポイント:

① 請求書の正確性

② クライアントの信用

③ 支払い実績

👉 重要:あなたの年収や職業より「取引の信頼性」が優先

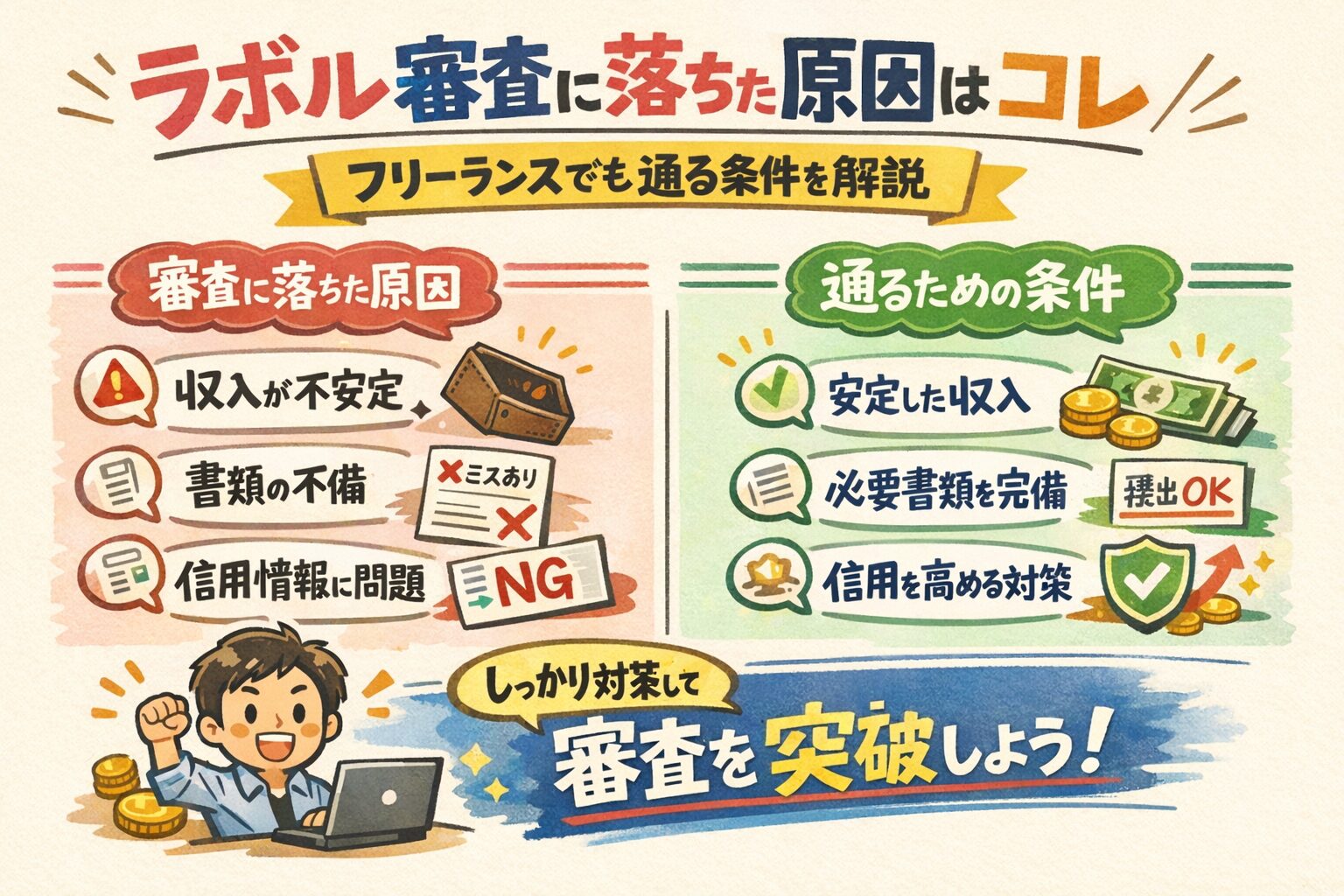

ラボルの審査に落ちる4つの原因

① 請求書の信頼性が低い

結論:証拠が弱いと落ちる

よくあるNG例

- 契約書なし

- メールだけのやり取り

- 個人同士の口約束

なぜダメ?

→「本当に請求できるのか不明」と判断される

② クライアントの信用力が低い

結論:相手の信用が審査のカギ

NG例

- 個人事業主同士

- 設立したての会社

- 支払い遅延歴あり

👉 ポイント

あなたより“相手の会社”が見られている

③ 入金実績・継続性がない

結論:単発案件は不利

NG例

- 初取引

- 単発案件

- 入金実績ゼロ

👉 理由

「継続して払うか不明=リスク高」

④ 書類不備・ミス

結論:これだけで普通に落ちる

よくあるミス

- 金額違い

- 日付ズレ

- 必要書類不足

👉 実は最も多い原因

【チェックリスト】あなたが落ちた原因はこれ

以下に1つでも当てはまると落ちやすいです:

- 契約書がない

- 初回取引

- 個人クライアント

- 入金実績なし

- 請求内容が曖昧

審査に通る人の特徴(成功パターン)

結論:共通点は「再現性のある取引」

通る人の特徴

- 法人クライアントあり

- 継続案件あり

- 過去の入金実績あり

- 書類が完璧

👉 一言でいうと

「この請求は確実に回収できる」と判断される状態

【対策】審査通過率を上げる具体方法

① 請求書の信頼性を上げる

- 契約書を作る

- 業務内容を明確化

- 継続契約にする

② クライアントの質を意識する

- 法人案件を増やす

- 実績ある企業と取引

③ 実績を積んでから申請する

- 1回でも入金実績を作る

- 継続案件を優先

④ 書類を完璧にする

- 金額・日付チェック

- 必要書類を全部提出

👉 最低限ここは必須

ラボルが向いている人・向いていない人

向いている人

- 法人と継続取引あり

- 入金実績あり

- 書類が整っている

向いていない人

- 実績ゼロ

- 個人取引中心

- 単発案件ばかり

ラボルがダメだった場合の代替案

① 他のファクタリングを使う

👉 サービスごとに審査は全然違う

- フリーランス特化

- 少額OK

- 柔軟審査

結論:1社落ちは普通

② 資金繰りを改善する(本質)

- 前払い案件を増やす

- 請求サイクル短縮

- 継続契約化

👉 長期的にはこれが最強

まとめ

ラボルの審査に落ちる理由はシンプルです。

👉 「この請求書は安全か?」がすべて

改善すべき3つ

- 請求書の信頼性

- クライアントの信用

- 取引実績

【今すぐやるべき行動】

- 請求書の内容を見直す

- クライアントの信用を確認

- 他サービスも同時検討

👉 迷っている時間が一番リスクです

運営者プロフィール

Takahashi(フリーランス/資金繰りアドバイザー)

フリーランスとして活動する中で、ファクタリングや資金調達を実際に経験。

審査に落ちた・通過した両方の体験をもとに情報発信しています。

現在は「フリーランスが資金繰りで失敗しないための知識」をテーマに、実体験ベースで解説。

▼ 主な経験

・フリーランス歴:7年

・ファクタリング利用:複数社経験あり

・資金繰り改善:入金サイクル短縮/前払い交渉など実践

▼ 発信ポリシー

・実体験・一次情報を重視

・メリット/デメリット両方を掲載

・初心者にもわかりやすく解説

👉 資金繰りや審査に不安がある方に向けて、実践的な情報を発信しています。

情報の取り扱いについて

当サイトは、正確性と信頼性を重視して情報を掲載しています。

▼ 情報の基準

・公式サイト・利用規約などの一次情報

・実際の利用経験・検証結果

※掲載情報は記事公開時点の内容です。最新情報は公式サイトをご確認ください。

▼ 公平性について

特定サービスを過度に推奨せず、メリット・デメリットを含めて中立的に掲載しています。

▼ ご利用にあたって

資金調達やサービス利用の最終判断は、ご自身の状況に応じてご判断ください。

👉 定期的に内容の見直し・更新を行っています。

コメント